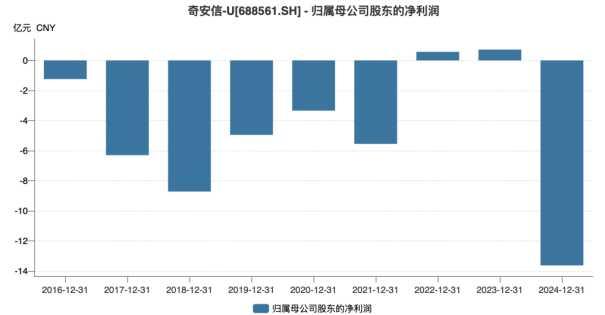

近日,網絡安全龍頭(688561.SH)發布了2024年業績快報,公司營收不僅出現下滑,更是再度出現虧損。

證券之星注意到,自2020年上市以來,公司長期處於虧損狀態,扣非淨利潤累計虧損已超過33億元。進一步研究發現,高研發投入、高營銷是公司此前虧損的主因。盡管2024年以來,公司通過費用管控和營銷改革試圖改善經營狀況,但未能挽救虧損局麵。

不僅如此,由於公司主要收入來源於大型政企客戶,其應收賬款高居不下,自身造血情況亦不容樂觀,經營活動產生的現金流量淨額至今未能轉正。

應收賬款高企,造血能力堪憂

公開資料顯示,奇安信專注於網絡空間安全市場,主要向政府、企事業類客戶提供新一代企業級網絡安全產品和服務,主要產品為網絡安全產品、網絡安全服務、硬件及其他。

據2024年業績快報顯示,公司實現營業總收入43.55億元,同比下滑32%;歸母淨虧損13.63億元,同比由盈轉虧;扣非歸母淨虧損15.96億元,同比虧損加劇。經計算,公司在Q4的營收為16.44億元,同比下滑40%,已連續六個季度同比出現下滑,歸母淨利潤為-1.87億元,同比盈轉虧,且連續四個季度出現虧損。

業績快報提及,奇安信營收下滑主要與客戶預算普遍削減以及公司營銷體係改革有關。

從行業層麵分析,奇安信收入主要來源於大型政企客戶。2024年上半年,企業級客戶、政府客戶、公檢法司分別占主營業務收入比為80.81%、13.35%、5.84%。

2024年以來,公司客戶普遍收縮了網絡安全預算規模,在支出結構上更偏向於保障網絡安全運營。在這一背景下,客戶逐季度放緩了從項目立項到驗收的整體進度,在第四季度尤其明顯;同時疊加網絡安全行業第四季度收入占比較高的季節性特征,從而導致公司2024年收入表現顯著不及預期。

此外,由於公司政企客戶付款周期較長,奇安信應收賬款逐年增加,由2020年的18.59億元增至2023年的62.52億元,占總資產的比例由當年的15%增至2023年的38%。截至2024年9月30日,公司的應收賬款為62.93億元,占總資產的比例已達43%。

由於應收賬款的持續走高,奇安信自身的造血能力並不樂觀,其經營活動產生的現金流量淨額長期為負。2020年至2023年,公司該指標分別為-6.89億元、-13.02億元、-12.61億元、-7.78億元。

為了提升收入質量和回款質量,公司在營銷體係進行了一係列的改革。據了解,2024年以來,公司調整機製,推動最短路徑簽約,鼓勵核心客戶與公司直簽,鼓勵非直簽項目統一與總經銷商簽約。業績快報顯示,2024年公司經營性現金流淨額約為-3.4億元,同比改善約4.4億元,但該調整一定程度上影響了公司的營收規模。

控費難提淨利,扣非累虧超30億

從盈利能力上分析,上市前,奇安信便長期處於虧損狀態,自2020年7月登陸科創板後,公司僅在2022年及2023年保持盈利。不僅如此,上市後,公司的扣非淨利潤一直為負,至今已虧損超33億元。

奇安信在往年財報提及,公司持續虧損的主要原因是選擇了高研發投入的發展模式。

證券之星注意到,在2021年以前,公司的研發費用呈逐年增長的趨勢,由2017年的5.41億元增至2021年的17.48億元,研發費用率保持在20%以上。

值得關注的是,與公司研發費用一同走高的還有銷售費用和管理費用,其銷售費用由2017年的4.31億元增至2021年的17.61億元,於2019年便趕超研發費用;公司的管理費用也由當年的2.32億元增至2021年的6.52億元。三費偏高此前一直是奇安信的財報“痛點”。

自2022年起,公司依次降低了對研發費用、管理費用以及銷售費用的投入。2024年三季報顯示,公司的研發費用、管理費用以及銷售費用分別為10.39億元、3.95億元、11.75億元,分別同比下滑20.47%、16.76%、29.17%。

對比同行來看,以銷售費用率為例,奇安信2024年前三季度的銷售費用率為43%,高於的41%、的33%以及的38%。

不僅如此,上述三項費用的降低未能改變公司在2024年虧損的情況。奇安信在業績快報中坦言,雖然公司在2024年嚴格執行了費用管控,三費總金額同比大幅下降約5億元,但由於收入端出現超預期波動,使得公司三費占營收比例同比有所上升。同時,由於公司對於政府和部分行業客戶短期需求變化的市場洞察和響應不夠準確及時,也在一定程度上影響了資源的投入產出效能。

此外,由於公司在2024年的整體毛利率受到行業競爭加劇、網絡安全服務收入占比提升等因素影響,較去年同期有所下降。同時,公司對於一些毛利率較高但回款預期較差的項目,進行了戰略性放棄,以上因素共同導致了公司虧損。

子公司再曝違規,被禁3年

自2024年以來,奇安信子公司奇安信網神信息技術(北京)股份有限公司(以下簡稱奇安信網神)多次因存在違規行為被通報。

2025年1月13日,福建移動發布了一則《關於奇安信網神信息技術(北京)股份有限公司負麵行為處理結果的公告》,該公告表示奇安信網神在投標此次網絡安全漏洞管理平台采購項目中存在違反規定情況,並宣布自公告發布之日起,對其他管理軟件類項目禁止與奇安信網神合作三年。

資料顯示,奇安信網神是奇安信重要的非全資子公司,持股比例為99.929%,該公司主要提供安全產品,安全管理和安全服務三大業務。據了解,奇安信網神作為奇安信旗下的對外商務合作主體,拿下了不少運營商有關網絡安全防護、係統安全支撐的項目。

另據2024年半年報顯示,奇安信網神實現營收為16.13億元,占奇安信報告期內總營收的比重為90%。此次被禁3年,一定程度上也會對其業務發展產生一定的負麵影響。

證券之星注意到,這並非奇安信網神首次被通報。在去年8月27日,子公司中移(杭州)信息技術有限公司也曾在公告指出,奇安信網神在參與2024年-2026年融合企業網關安全審計服務采購項目中存在的違規問題,禁止其參與同類產品(小類:網絡安全軟件)合作3年。

此外,在2024年3月21日,華能瀾滄江水電股份有限公司公告稱,奇安信網神存在較為嚴重的不良行為,建議將其列入黑名單1年。(本文首發證券之星,作者|李若菡)

$奇安信-U(688561)

还没有评论,来说两句吧...